¿Quién no escuchó hablar alguna vez sobre estafas virtuales? ¿Quién no conoce a alguien que haya sido víctima de alguna? Los engaños y oportunistas están por todos lados, se modernizan y digitalizan. En el fondo, la modalidad es vieja y conocida. Lo que cambia es que los estafadores agudizan su creatividad para tender nuevas trampas.

Las estafas virtuales aumentaron casi un 200% en los primeros tres meses del año en comparación con el mismo periodo de 2021, según un informe presentado por el Observatorio de Cibercrimen y Evidencia Digital en Investigaciones Criminales de la Universidad Austral (Ocedic).

El informe señala que en la Argentina se registran en promedio 4.800 fraudes mensuales en sus distintas modalidades, por un monto aproximado de 1.200 millones de pesos. En otras palabras, en el país una persona es víctima de una estafa virtual cada 10 minutos.

Clarín hizo un repaso por las diez estafas y «cuentos del tío» más comunes en la actualidad. Los especialistas coinciden en que la «estacionalidad» es un factor determinante. En otras palabras, las promociones o beneficios otorgados por empresas y organismos públicos suelen ser utilizadas como gancho por los delincuentes.

1. A la pesca en las redes

Uno de los cuentos del tío que más se popularizó con el cierre de actividades por la pandemia fue el de los falsos asistentes de bancos que ayudaban a los clientes que se contactaban por las redes sociales.

Las estafas por homebanking explotaron en pandemia y siguen en crecimiento.

El engaño, que aún hoy es uno de los más usados por los ciberdelincuentes, se da cuando una persona tiene un problema con su entidad bancaria o el sistema de homebanking y recurren a su página de Facebook, Twitter o Instagram para que los contacten o hasta hacer un «escrache público» y generar una respuesta rápida.

«En muchos casos, las cuentas de las redes en las que hacen el reclamo son verdaderas, pero los delincuentes toman de allí la información y los datos de ese usuario, y lo contactan directamente haciéndose pasar por el banco. En otros, directamente efectúan este escrache en una cuenta apócrifa de la entidad, manejada por delincuentes», explicó Daniela Dupuy, directora del Ocedic y fiscal coordinadora de la Unidad Fiscal Especializada en Delitos y Contravenciones Informáticas del Ministerio Público Fiscal de la Ciudad de Buenos Aires (Ufedyci).

2. Robo de la billetera virtual

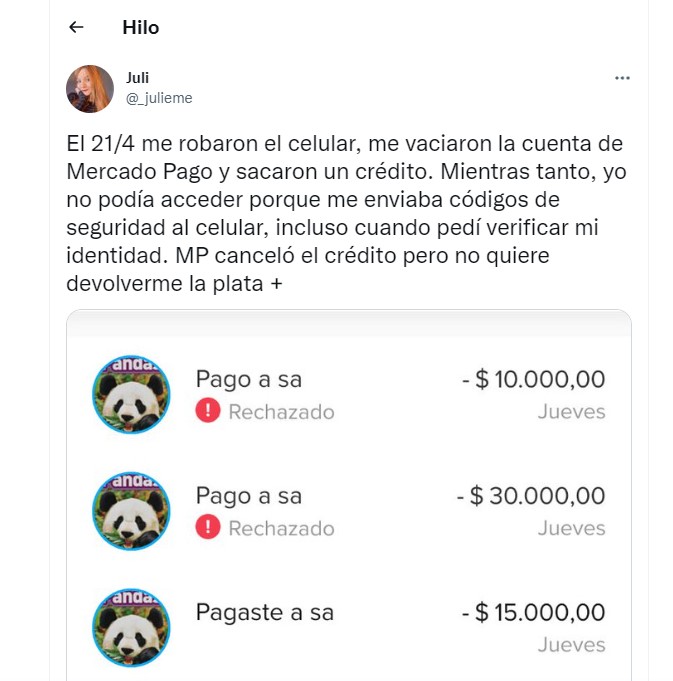

Una de las modalidades de las que más se habló en los últimos días fue la de casos de robo y vaciamiento de billeteras virtuales en los que las víctimas no pueden recuperar su dinero ni cancelar los créditos que sacan los delincuentes.

Hay distintas formas de robo de las billeteras. Una es a través del acceso a la cuenta del usuario mediante técnicas de phishing -cuando la víctima, engañada, entrega sus datos de acceso pensando que lo está haciendo en un sitio seguro.

La otra, más clásica y rústica, es el arrebato del celular en la calle. Fue el caso de una joven a la que después del robo de su teléfono, le sacaron créditos en Mercado Pago a su nombre y el dinero que tenía en la billetera. Si el teléfono y la cuenta no tienen todas las medidas de seguridad disponibles, el estafador puede ingresar a la app y transferirse el saldo, hacer compras en comercios e incluso sacar préstamos a nombre de la víctima. Así, el perjuicio es mucho más grande que la pérdida del aparato.

3. Mail de Correo Argentino

Una ciberestafa que involucra el nombre del Correo Argentino y hace referencia a un paquete pendiente de entrega surgió en las últimas semanas. El objetivo es robar los datos de tarjetas de crédito.

«Si te llega un mail en nombre de Correo Argentino solicitando una transferencia por una compra en el exterior, es totalmente FALSO«, advirtió en abril el Correo Oficial de la República Argentina a través de su cuenta de Twitter.

Ante este episodio, el Correo Argentino consideró sustancial aclarar que bajo ninguna circunstancia solicitará una transferencia monetaria de estas características.

4. «Necesito cambiar dólares»

El proceso de esta técnica de engaño para vender «dólares cara grande» inicia con un intento de conexión sospechosa o no autorizada a la cuenta de Google o Instagram de una primera víctima.

La mecánica incluye el robo de la lista de contactos que normalmente está sincronizada con el WhatsApp.

Así, los ciberdelincuentes auditan las redes para construir un “guión” con datos que genere empatía y confianza con sus contactos.

Haciéndose pasar por la víctima a la que le robaron la cuenta, usan un argumento coyuntural para apelar a circunstancias normales en la vida de las personas: una emergencia. “¡¡URGENTE!! Necesito cambiar dólares. Por favor, tuvimos un accidente. Estamos desesperados”, es la modalidad más empleada.

Los estafadores apelan a distintas técnicas para intentar pasar su engaño como real.

“Estamos en la ruta, perdí mi cartera. Tengo 1.000 dólares que llevaba en el bolsillo del pantalón. Acabo de comprar una tarjeta prepaga y te escribo a través de un teléfono que me prestaron. ¿Podés cambiar los mil dólares? Transferime a la cuenta xxxx-xxxxxx que una señora me los saca por cajero», otra de las tantas.

La fachada incluye la foto del WhatsApp original de la víctima (suele coincidir con alguna de redes sociales). Este tipo de estafa suele ocurrir en horas de la noche o madrugada, en cercanías de los fines de semana o vacaciones.

5. El mensaje de Instagram: «¿sos vos?»

“Creo que apareces en este video, ¿sos vos?” , dice un mensaje que llega a través de Instagram. «Tenga cuidado y no haga clic en el enlace, aunque parezca que es de su amigo. ¡Es una estafa!», advierte Gabriel Zurdo de BTR Consulting.

El engaño consiste en que primero los delincuentes se apropian de la cuenta de un usuario. Luego, le envían a sus contactos un link que lleva a un sitio falso en el que piden los datos de inicio de sesión de Instagram y así se apropian de más cuentas que luego pueden vender.

6. IFE, Anses y el premio del supermercado

Uno de los cuentos del tío que más estragos hizo durante la pandemia fue el del falso llamado de Anses en el que le decían a la víctima que era beneficiaria del IFE o del «bono del Gobierno».

“La modalidad de estafa más común entre los jubilados es el llamado telefónico. Se le dice al adulto mayor que tiene un pago de Anses por cobrar, como reparación histórica o el pago de un bono. Luego, le piden que vaya a un cajero y generen una clave, con la cual, el estafador, puede realizar transferencias o, incluso, solicitar un crédito. La característica de este tipo de estafas es el apuro. Te dicen que lo tenés que hacer ya, porque si no te quedás afuera del pago«, explica Andrea Falcone, abogada previsional.

Para hacer el cuento del tío de Anses o el supermercado, los estafadores llaman por teléfono y hacen ir a la víctima a un cajero automático.

“Es importante aclarar que Anses no llama por teléfono para notificarte sobre ningún pago. Las notificaciones son por escrito, con una carta oficial o directamente le dan aviso al banco para que la entidad avise. Ante cualquier duda, hay que cortar el teléfono y llamar al 130, que es el número oficial de ANSES”, aclara Falcone.

La otra variante de este cuento del tío es la del falso premio del supermercado. El engaño parte de un llamado telefónico en el que el delincuente le asegura a su víctima que ganó un sorteo de un supermercado por una orden de compra. La convence de que se acerque a un cajero automático para generar el ticket que supuestamente deberá presentar en alguna sucursal. Pero, en realidad, el estafador aprovecha el movimiento para apoderarse de la clave del homebanking y realizar distintas operaciones como sacar préstamos y girar dinero a otras cuentas.

7. El mensaje de notificación

“¡Matched en Tinder!” o “Apareciste en 5 búsquedas esta semana”, son algunas de las trampas que buscan atraer la atención del usuario de distintas apps o redes sociales con el objeto de que haga clic en el botón incrustado. Esta acción, que consiste en la técnica de phishing, lo llevará a un sitio web falso para adultos donde podría terminar exponiendo sus credenciales.

Otro método de engaño utilizado últimamente tiene como protagonista a correos electrónicos de “soporte técnico” fake que conducen a páginas de inicio de sesión falsas.

Además, los enlaces suelen conducir a sitios de encuestas online donde se indica que puede reclamar un regalo completando un cuestionario.

Un falso mail utiliza a Netflix para robar información. El correo asegura que hubo un «error de facturación» y le exige a los usuarios actualizar los datos de su tarjeta de crédito.

Luego, le pedirá que ingrese los detalles de la tarjeta de crédito antes de que se pueda entregar su «regalo».

8. Perfiles truchos

Se trata de una peligrosa estafa que apunta a múltiples víctimas en simultáneo. Para cometerla, los atacantes buscan perfiles reales en las redes, generalmente de mujeres jóvenes.

Los ciberdelincuentes copian sus nombres reales y sus fotos para construir cuentas falsas, clones, casi idénticas a las originales.

La cuenta “clon” se vincula a un sitio web que se parece a OnlyFans, una plataforma popular de contenido erótico a la que hay que suscribirse con una tarjeta de crédito. Para no ser descubiertos, los estafadores se toman el trabajo de bloquear a la dueña del perfil original y a todos sus contactos.

Luego comienzan a hacer publicaciones que invitan a ver el contenido pago y derivan a los interesados al sitio web.

La siguiente víctima es el consumidor del contenido, quien en lugar de comprarlo, termina entregando su información bancaria y/o de su tarjeta de crédito.

9. Estafa de derecho de autor en Instagram

Los ciberdelincuentes aprendieron a utilizar los avisos de “incumplimiento a las normas de derechos de autor” como gancho en estafas vía Instagram. El procedimiento no es nuevo, pero se consolida con el paso del tiempo. El objetivo es tomar el control de tu cuenta para estafar a tus seguidores y te piden un rescate para recuperarla.

Las cuentas robadas de Instagram se comercializan en foros del mercado negro, en la dark web y se publicitan por Telegram. Según cuenta Zurdo, las que tienen un número de entre 150.000 y 300.000 seguidores se comercializan a valores de hasta U$S 40.000, pagaderos en criptomonedas.

¿Cómo es la estafa? “XXXX subiste una historia con imagen que está protegida por derecho de autor. Si tenés algún descargo para hacer completá este formulario”, es el mensaje directo que supuestamente envía IG. Mantiene la misma estética que la web original para convencer a la víctima de que hay una queja en su contra y en simultáneo le envían un mail con un formulario de descargo a través de un link.

Cuando uno hace doble click es redirigido a una página web igual a la de IG que incluye el candado HTTPS y el nombre de dominio correcto. El sitio web falso requiere que ingreses su password y te indica que cometiste un error al escribirla. Te pide que la reescribas y te envía un formulario fake. Luego, te redireccionan a la página real de derechos de autor de Instagram.

En definitiva, el formulario de descargo es el instrumento para que entregue sus credenciales de acceso. Una vez que los estafadores tienen la información proceden a modificar los datos, así como los parámetros de seguridad necesarios para que el legítimo propietario no pueda recuperar su cuenta.

10. Falso homebanking.

La técnica es el phishing. El cebo, publicidad en los principales buscadores con avisos creados por ciberdelincuentes que simulan ser un sitio de un banco. Estos linkean la página web de un homebanking clon cuando los usuarios que, en lugar de tipear la dirección del homebanking, buscan en Google y clickean en la primera página de la lista que les muestra el logo.

La drástica decisión que tuvo que tomar el Banco Galicia por la proliferación de estafas virtuales en las redes durante la pandemia.

No obstante, están ingresando en una página que es igual a la del banco original -mismo color, estética y contenido-. Tras cargar el usuario, password y, eventualmente, token se desplaza de forma automática un cartel con la leyenda “en mantenimiento. Volvé a intentarlo dentro de 24 hs”. En ese lapso de tiempo, los estafadores capturan las credenciales de acceso y, en simultáneo, acceden al homebanking para hacer tropelías: pueden disponer de un adelanto de saldo y comprar dólares, por ejemplo. (Fuente Clarín)