Un informe privado de la consultora Politikon Chaco reveló que Formosa recibió un 6,8% más de coparticipación en la comparación interanual entre febrero de 2021 y febrero de este 2022. Esto está en consonancia con el repunte de transferencias automáticas por diversos conceptos a todas las jurisdicciones provinciales, tras los tropiezos económicos generados por las restricciones de la pandemia de covid-19.

Detalles de las transferencias automáticas de febrero 2022

Durante el mes de febrero 2022, las transferencias automáticas de recursos de origen nacional (coparticipación, leyes especiales y compensación del Consenso Fiscal) a las provincias y CABA continuaron por sendero de crecimiento, con una importante aceleración en la velocidad de crecimiento respecto al mes previo.

En total, se distribuyeron a las 24 jurisdicciones del país un total de $366.541,2 millones, registrando una suba medida a pesos corrientes del 58,7% contra igual mes del año anterior; a su vez, al medirlo en moneda constante (proyectando un nivel de alza del IPC correspondiente a lo estimado por el REM del BCRA), las transferencias muestran un incremento real del 5,1% interanual en este mes de análisis, superior al 2,9% de enero pasado.

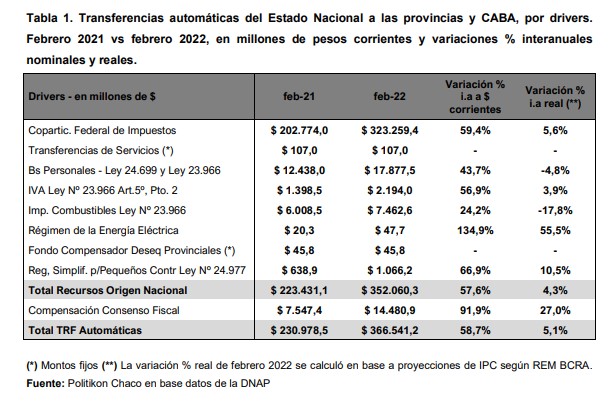

Transferencias automáticas, vista por drivers

Desagregando las transferencias por componentes, los envíos por coparticipación federal de impuestos alcanzaron los $323.259,4 millones (que explican el 88,2% del total de las transferencias) distribuidos a las 24 jurisdicciones: la expansión interanual en términos reales, en este punto, fue del 5,6% (en enero, había sido del 3,5%).

En este marco, los envíos por impuesto a la Ganancia tuvieron un buen desempeño en el mes (+9,5% real interanual), y algo menor, pero también positivo, los referido al IVA (+3,9%). Sin embargo, otros componentes de la coparticipación, como “Otros tributos coparticipados” e “Impuestos Internos” experimentaron retrocesos reales (-2,9% y – 7,4%, respectivamente). Similar escenario se había visto en enero.

A su vez, los drivers que componen las leyes y regímenes especiales han tenido una performance muy volátil en este mes. El Impuesto a los Bienes Personales volvió a tener caídas (octavo mes consecutivo): por este tributo, se distribuyeron $17.877,5 millones y el descenso en moneda constante fue del 4,8% interanual, aunque debe mencionarse la importante desaceleración de la caída, explicada por la estacionalidad del tributo (en enero la baja fue del 35,9%); por su parte, los recursos provenientes del impuesto a los Combustibles líquidos también retrocedieron en términos reales (-17,8%).

Por su parte, los recursos provenientes del IVA de la Seguridad Social volvieron a tener un buen desempeño (+3,9% real de expansión), y también crecieron los recursos provenientes del Monotributo (+10,5%) y los correspondientes al Régimen de Energía Eléctrica (+55,5%, aunque con valores absolutos muy marginales).

Finalmente, los envíos por Compensación del Consenso Fiscal volvieron un fuerte salto en este mes, con alzas del 27% real contra igual mes de 2021.

Evolución de las Transferencias automáticas

Durante los años 2018 y 2019, las transferencias a las provincias y CABA sufrieron, en mayor medida, caídas reales a partir de la baja de la recaudación y el alza inflacionaria, que golpeó durante la mayor cantidad de meses de ese período a las cajas provinciales.

En ese marco, noviembre de 2019 fue el último mes donde se había observado cierta recuperación de los envíos; que fue algo aislada debido a que venía con caídas en ocho de los diez meses previos. A partir de ese momento, el último mes de 2019 y el inicio del 2020, con pandemia de por medio, las transferencias se movieron en terreno negativo.

Enero de 2020 marcó una caída real del 9,3%; en febrero de ese año fue algo más liviana (-4,1%), pero la irrupción de la crisis del COVID19 tiraron los envíos hacia abajo en los meses siguientes: marzo -11,4%, abril -17,9% y en mayo se tocó un piso, con una merma del 25,6%, todos en términos reales.

En junio de ese año se recortó la baja (-11,6%), y volvió a acelerarse en julio (-13,7%). Pero ese fue el fin de la caída. Agosto 2020, con una suba del 2,2% real, dio inicio a un período de subas reales que ya lleva catorce meses, cuyo pico fue en abril de este año (+37,7% – influenciado por la baja base comparativa).

A partir de mayo, las subas reales de las transferencias fueron desacelerándose, llegando a un piso del 4,6% en agosto 2021, en un proceso donde hubo dos factores que influenciaron en estos resultado: por un lado, la base comparativa disparó los crecimientos en el bimestre marzo-abril; pero por el otro lado, hay cuestiones de naturaleza impositiva que alteraron la recaudación, como ser la postergación y prórroga de los vencimientos del Impuesto a la Ganancia y de Bienes Personales, y la situación del Monotributo. Sin embargo, septiembre había roto esta tendencia, y volvió a observar una aceleración en el nivel de crecimiento de los envíos a las jurisdicciones subnacionales.

Contra todo pronóstico, las transferencias dieron un vuelco importante en octubre y noviembre, dejando atrás no solo la aceleración del mes previo, sino también la racha de catorce meses de crecimientos que mantenía, poniendo alertas, además, por el escenario propio de los meses de diciembre, donde históricamente las cajas provinciales sufren de mayor presión no solo por aguinaldo, sino por reclamos salarios, otorgamientos (o pedidos) de bonos de fin de año, y demandas vinculadas a asistencia social.

Sin embargo, a partir de una reactivación del consumo y el buen desempeño de otros conceptos tributarios, diciembre repuntó con importante velocidad, logrando de hecho el mayor crecimiento real desde junio. En enero, se fortaleció la tendencia alcista, aunque con un ritmo mucho más moderado, creciendo a la mitad de la velocidad que se había crecido el mes previo (+2,9% fue la variación del mes). En este mes, existe un hecho importante de destacar: por primera vez en más de un año, el resultado final de las transferencias automáticas no está afectado, proporcionalmente, por la CABA, ya que se da el primer mes donde la comparación interanual de este distrito se realiza sobre un esquema de reparto ya impactado por las modificaciones de régimen de distribución para ese distrito, mientras que, en los meses previos, la base comparativa todavía estaba influenciado por el esquema de reparto anterior a los cambios. Esto generaba que la tasa de crecimiento de las 24 jurisdicciones sea menor al de las 23 provincias consolidadas, justamente por el impacto de las fuertes caídas reales que se observaba en CABA a partir de estas modificaciones mencionadas.

Por ese mismo motivo, fue el primer mes en más de un año en que CABA mostró crecimiento real interanual en este punto.

En febrero, finalmente, se observo una más que interesante aceleración de las transferencias, que aun sin llegar al nivel de diciembre, tuvo una importante diferencia respecto a enero, sustentando en un mayor movimiento del consumo y acompañado además por el calendario impositivo.

Por otro lado, observando los resultados de febrero en relación al mismo mes, pero de los años previos, el 2022 no solo fue superior al 2021, sino también al 2020 (+11,3%), 2019 (+6,8%), 2018 (+4,6%) y 2017 (+20%), siempre medido en moneda constante, por lo cual fue el mejor febrero de este período analizado.

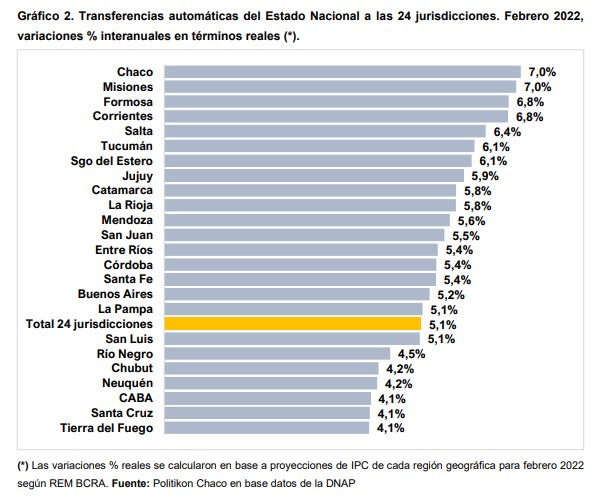

Desempeño de las transferencias automáticas, por jurisdicción

En febrero, todas las provincias, al igual que la CABA, registraron subas reales. Los incrementos en moneda constante se movieron entre un piso del +4,1% (Tierra del Fuego, Santa Cruz y CABA) y un techo de +7% (Chaco y Misiones).

Cabe destacar que, para calcular las variaciones reales, se consideran los IPC regionales correspondientes a cada distrito. En este caso, se estimó el IPC de febrero 2022 en base a las proyecciones del REM del BCRA, y el hecho de considerar IPC regionales muestra como impacta de manera heterogénea la situación por ubicación geográfica: en las provincias del NEA y NOA la suba real es más fuerte producto de menores incrementos del IPC de dichas regiones, mientras que en las Patagónicas, en términos reales, las transferencias han tenido menores incrementos por mayores subas de alza de precios. Esta situación, de cualquier manera, es altamente volátil: hace un año atrás, el escenario era inverso: las provincias patagónicas creciendo a altas tasas, y las del norte en niveles muy menores.