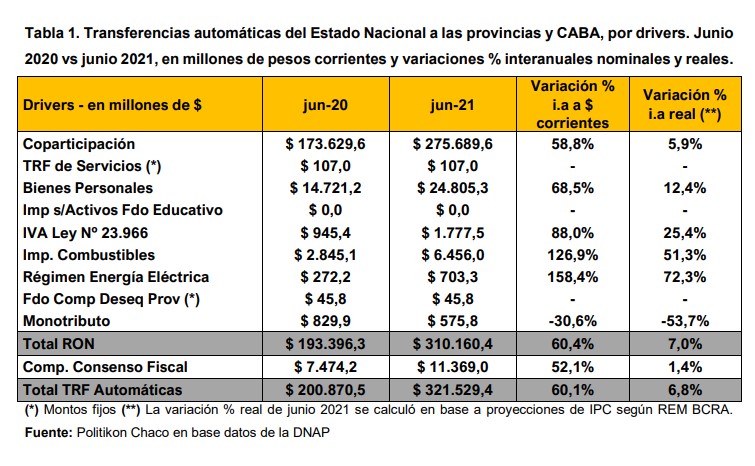

Durante el mes de junio 2021 las transferencias automáticas de recursos de origen nacional (coparticipación, leyes especiales y compensación del Consenso Fiscal) a las provincias y CABA volvieron a mostrar resultados positivos, y registraron así su décimo primer crecimiento real consecutivo.

En total, se distribuyeron a las 24 jurisdicciones del país un total de $321.529,4 millones, registrando una suba medida a pesos corrientes del 60,1% contra igual mes del año anterior; a su vez, medido en moneda constante, el alza fue del 6,8%.

Si bien el incremento interanual está por debajo de lo observado en los meses previos, en valores absolutos constituye un récord de transferencia a los distritos.

Desagregando las transferencias por componentes, los envíos por coparticipación federal de impuestos alcanzaron los $275.689,6 millones distribuidos a las jurisdicciones, mostrando una expansión en términos reales de 5,9%.

En este escenario, lo que empujó los envíos fue el IVA, que registró incremento real interanual del 25,4% (+107.040,2 millones), al tiempo que el impuesto a las Ganancias mostró una leve retracción en moneda constante (-1,5%), explicado por las prórrogas aplicadas para su pago por parte de AFIP.

También observaron descensos los impuestos internos (-11,3% real); mientras que otros tributos coparticipables tuvo un incremento del 133,8% (+831,9 millones).

Por su parte, entre los drivers que componen las leyes y regímenes especiales, el Impuesto a los Bienes Personales volvió a terreno positivo, tras la caída que tuvo el mes anterior.

Este tributo creció en $10.084,1 millones respecto a junio del año anterior (+12,4% real); a su vez, el impuesto a los Combustibles Líquidos tuvo un gran desempeño, expandiéndose en moneda constante un 51,3%, y el IVA de Seguridad Social también creció un 25,4% real.

A su vez, las transferencias destinadas al Régimen de Energía Eléctrica crecieron en 72 puntos, tratándose de volúmenes muy marginales.

Por su parte, el Régimen Simplificado para pequeños contribuyentes es el único concepto que mostró retrocesos: cae 53,7% real, a partir de las postergaciones de los vencimientos del pago del tributo aplicadas por AFIP.

Evolución de las transferencias automáticas

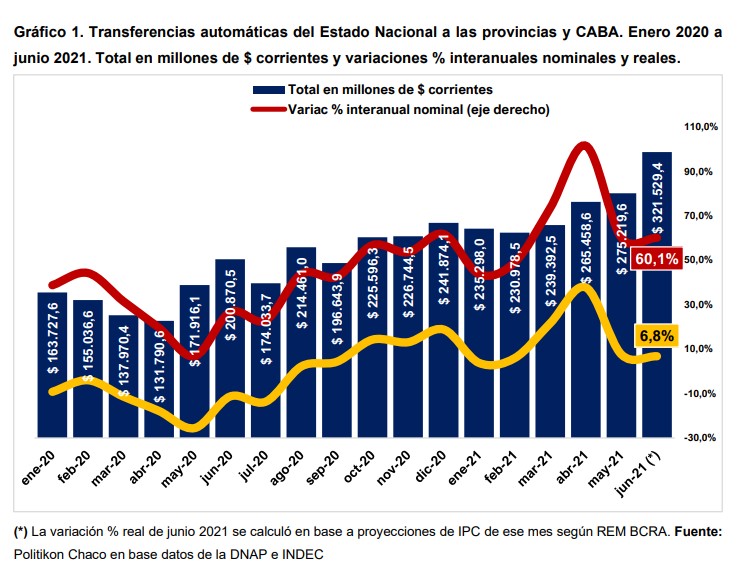

Durante los años 2018 y 2019, las transferencias a las provincias y CABA sufrieron, en mayor medida, caídas reales a partir de la baja de la recaudación y el alza inflacionaria, que golpeó durante la mayor cantidad de meses de ese período a las cajas provinciales.

En ese marco, noviembre de 2019 fue el último mes donde se habían visto cierta recuperación de los envíos; que fue algo aislada debido a que venía con caídas en ocho de los diez meses previos.

A partir de ese momento, el último mes de 2019 y el inicio del 2020, con pandemia de por medio, las transferencias se movieron en terreno negativo.

Enero de 2020 marcó una caída real del 9,3%; en febrero de ese año fue algo más liviana (-4,1%), pero la irrupción de la crisis del COVID19 tiraron los envíos hacia abajo en los meses siguientes: marzo -11,4%, abril -17,9% y en mayo se tocó un piso, con una merma del 25,6%, todos en términos reales.

En junio de ese año se recortó la baja (-11,6%), y volvió a acelerarse en julio (-13,7%). Pero ese fue el fin de la caída.

Agosto, con una suba del 2,2% real, dio inicio a un período de subas reales que ya lleva once meses, cuyo pico fue en abril de este año (+37,7% – influenciado por la baja base comparativa).

Si bien las variaciones reales de mayo y junio muestran subas más moderadas que meses previos, se debe destacar dos factores que influenciaron en ese resultado: por un lado, la base comparativa (sobre todo en la comparación del desempeño de abril); pero por el otro lado, hay cuestiones de naturaleza impositiva que alteraron la recaudación, como ser la postergación y prórroga de los vencimientos del Impuesto a la Ganancia y de Bienes Personales, como la situación del Monotributo, cuyos vencimientos de junio se estiraron a partir de la polémica que se generó por las recategorizaciones y subas de alícuotas.

Pero también, hay impactos de la segunda ola: una forma de ver esa situación es con el comportamiento del IVA, que en mayo y junio tuvo un crecimiento importante, pero más moderado.

Comportamiento de los envíos por jurisdicciones

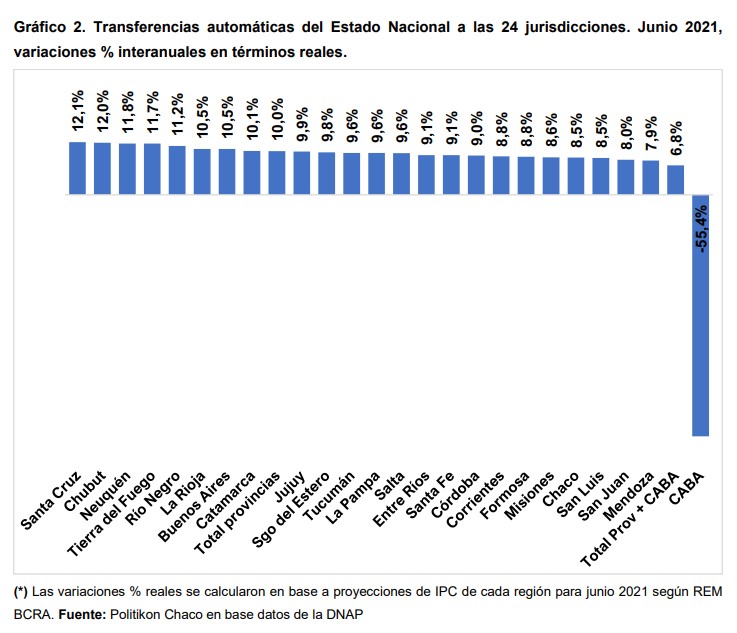

En junio, todas las provincias mostraron alzas nominales por encima del 60% y ello configuró incrementos reales para el conjunto de las mismas.

En este punto, se debe mencionar que, en este informe, las variaciones en moneda constante son calculadas en función de los IPC regionales (correspondientes a cada provincia según su ubican geográfica) y no en base al IPC Nacional, debido a que las diferentes magnitudes del alza de precios por región generan que los impactos de las subas de las transferencias no sean heterogéneos en todo el país.

De ese modo, se busca dar una mayor aproximación territorial al alza de las transferencias.

Como el INDEC recién difundirá los datos oficiales de IPC de junio a mediados de julio, se usa en esta oportunidad una proyección de alza de precios para junio tomando como base al REM del BCRA y ajustándolo por región.

En ese marco, y como se vienen destacando en los informes de los meses precios, las menores subas de IPC en la Patagonia genera que sean esas provincias las que muestran los mayores incrementos, mientras que en Cuyo y en el NEA, los incrementos son menores.

En una punta de la tabla, Santa Cruz y Chubut liderando el incremento real con alzas superiores al 12%; Neuquén, Tierra del Fuego y Río Negro le siguen, con incrementos mayores al 11%; y más atrás se ubican provincias del NOA y de la región Pampeana.

En el fondo de la tabla, con subas reales por encima del 8%, están las provincias del NEA, y las de Cuyo cierran el listado, con Mendoza mostrando el menor incremento (+7,9%).

El conjunto de las provincias tuvo un alza real del 10%; ahora bien, si incluimos a la CABA, dicho incremento baja al 6,8%, debido a que dicho distrito nuevamente registró fuertes caídas reales a partir de la quita de puntos de coparticipación que estableció el Gobierno nacional en los últimos meses del 2020.

De esa forma, la caída real de la CABA fue del 55,4% en comparación con junio de 2020.

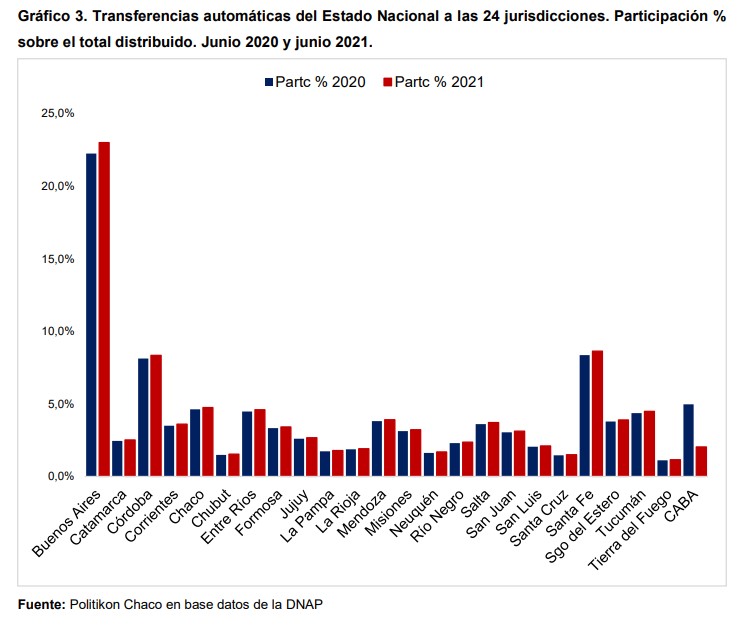

Participación de las jurisdicciones en el total distribuido

En línea con lo anteriormente detallado, por los cambios producidos en el esquema de reparto de la CABA hubo leves modificaciones en la participación porcentual de cada jurisdicción sobre el total distribuido.

En el caso de mencionado distrito, pasó de participar del 5,0% del total distribuido en junio 2020, a solo el 2,1% en mismo mes de 2021.

Por el contrario, la provincia de Buenos Aires incrementó su participación en el total (del 22,3% al 22,8%).

También incrementaron su participación Córdoba (del 8,1% al 8,4%) y Santa Fe (8,4% al 8,6%), y el Chaco (4,6% al 4,8%) entre otras.

Acumulado 1º semestre 2021

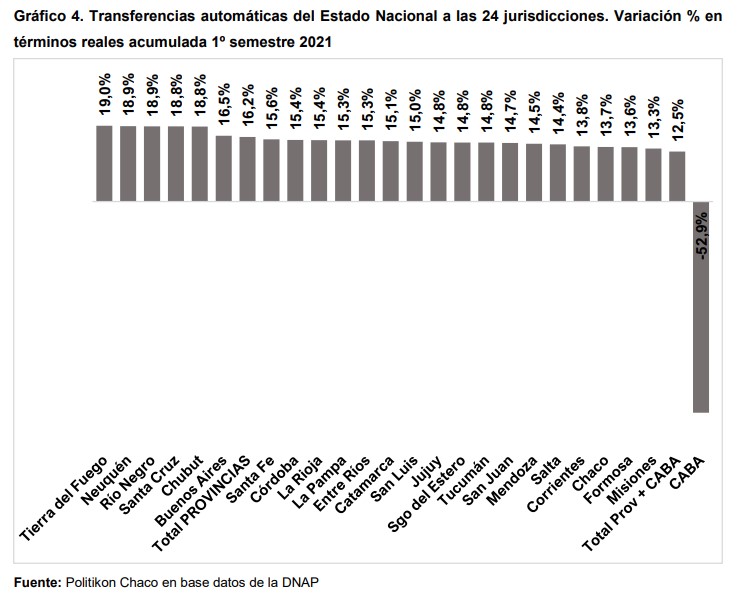

Finalmente, el acumulado del primer semestre del 2021 muestra que las transferencias automáticas alcanzaron los $1.567.876,6 millones, creciendo en términos nominales un 63,1%, y un 12,5% a nivel real.

Si se excluye a la CABA, la expansión real crece al 16,2% para el conjunto de las provincias.

Los primeros puestos de mayor suba real nuevamente corresponden a las provincias patagónicas, y a diferencia de lo observado en junio, el fondo de la tabla está protagonizada por las provincias del NEA y del NOA, que durante la primera parte del año mostraron mayores subas del IPC regional correspondiente.