La brecha de precios entre lo que pagó el consumidor y lo que recibió el productor por los productos agropecuarios en el campo revirtió la caída de agosto y saltó 21% en septiembre.

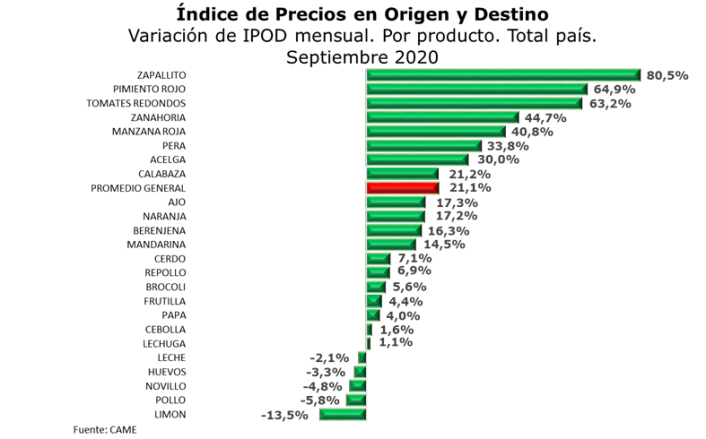

El aumento fue impulsado por las subas mensuales en las brechas del zapallito (80,5%), el tomate (63,2%), y el pimiento rojo (64,9%).

Hubo 19 productos con subas de brechas y cinco con bajas, lo que explica el fuerte salto.

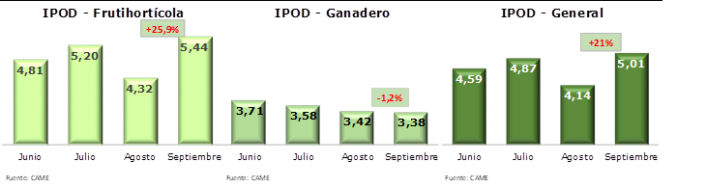

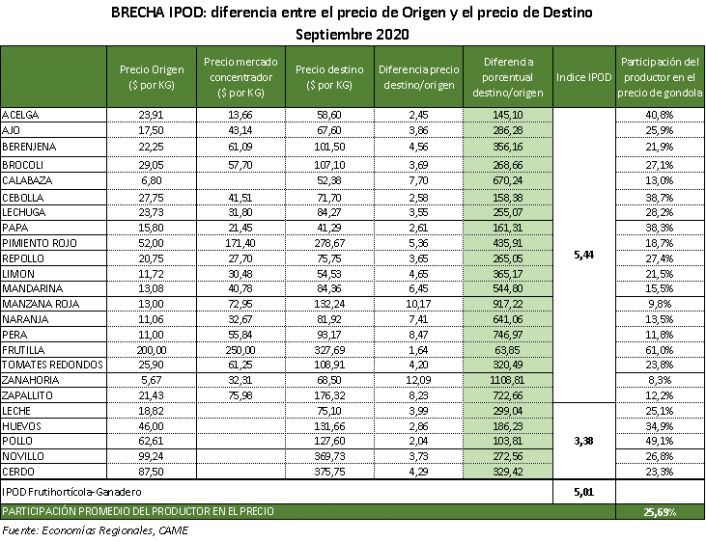

En promedio, los consumidores pagaron 5,01 veces más de lo que cobró el productor por los productos en la tranquera de sus campos, cuando en agosto la diferencia fue de 4,14 veces.

Los datos surgen del Índice de Precios en Origen y Destino (IPOD) que elabora el sector de Economías Regionales de CAME en base a precios diarios online de los principales supermercados del país, más de 700 precios de verdulerías y mercados para cada producto, y precios de origen de las principales zonas productoras que releva un equipo de 35 encuestadores.

Otros datos de septiembre

- IPOD frutihortícola: subió 25,9% en el mes y la brecha para esos productos promedió en 4,44 veces. En un año cayó 8,7%.

- IPOD ganadero: bajó 1,2% (a 3,38 veces) y se ubicó 6,9% abajo del mismo mes de 2019.

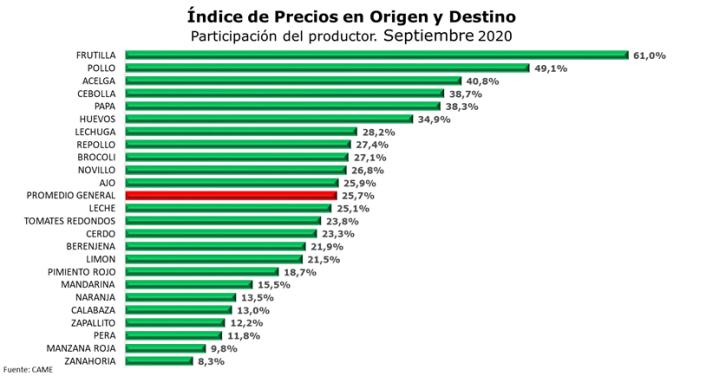

Participación del productor en el precio final: cayó 11,5% con respecto al mes anterior, ubicándose en 25,7%.

Índice de Precios en Origen y Destino de Productos Agropecuarios (IPOD)

Mayores y menores brechas

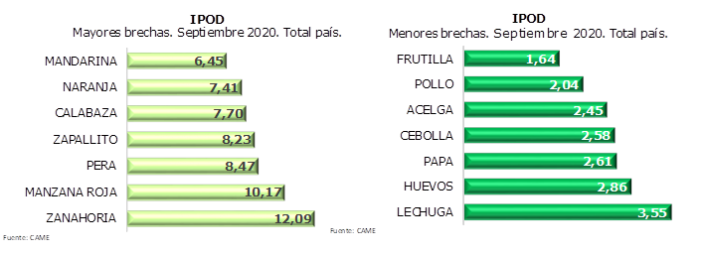

En septiembre, la mayor brecha se detectó en la zanahoria, donde el precio se multiplicó por 12,09 veces desde que salió del campo, seguida por la manzana (10,17 veces), la pera (8,47 veces), y el zapallito (8,23 veces).

En el caso de las pomáceas, el productor entrega su producción a los galpones de empaque durante el primer trimestre de cada año. Luego, la comercializadora fija el precio y la forma de pago.

Los productos con menores brechas, en tanto, fueron: la frutilla (1,64 veces), el pollo (2,04 veces), la acelga (2,45 veces), y la cebolla (2,58).

Productos con mayor y menor brecha IPOD

Septiembre 2020

Analizando los IPOD individuales para cada producto, este mes los dos extremos estuvieron dados por la zanahoria, con una brecha de 12,09 veces, y la frutilla, donde la brecha fue de apenas 1,64 veces.

Donde más subió y bajó la brecha en septiembre

- IPOD zapallito: la brecha subió 80,5%. Se explica por un aumento de 44,7% en los precios de destino y una disminución del 19,8% en los precios de origen. La variación del precio en origen, según los productores consultados, responde a una cuestión estacional, ya sea por las lluvias y/o las sequías. Interanualmente la suba fue de 37,6%.

- IPOD pimiento rojo: la brecha subió 64,9%, impulsada por un aumento de 52,8% en los precios de góndola y una disminución de 7,3% en los precios de origen. En cuanto al último dato, los productores sostuvieron que se debió a un pequeño aumento en la oferta. Se estima que en los próximos meses el precio baje, debido a que aumentará el exceso de oferta. Interanualmente se observa una variación del 123,66% en el precio de origen.

- IPOD limón: la brecha bajó 13,5%. La reducción responde a un aumento de 29,4% en los precios de origen frente a un aumento del 11,9% en los precios de destino. La variación del precio en origen, según refieren los productores, responde a que las cantidades ofrecidas para el mercado interno son sustancialmente menores y esto impulsa un aumento en los precios. Se espera que este mes ingrese la producción de Salta, lo que permitirá estabilizar los precios. Interanualmente se observa una variación del 328,84% en el precio de origen.

Participación del productor

La participación promedio del productor en el precio final pasó de 28,9% en agosto a 25,7% en septiembre. La mejor situación la tienen los productores de frutilla, que recibieron el 61% de los precios de venta minorista de esta fruta. En cambio, en la zanahoria el productor apenas recibió el 8,3% del precio final.

El IPOD es un indicador elaborado por el sector de Economías Regionales de CAME para medir las distorsiones que suelen multiplicar por varias veces el precio de origen de muchos productos agropecuarios en el recorrido desde que salen del campo y hasta que llegan al consumidor. Esas distorsiones son muy dispares según producto, región, tipo de comercio y época del año.

En general, las diferencias están determinadas por un conjunto de comportamientos, algunos especulativos de diferentes actores del mercado, básicamente de las grandes cadenas de supermercados que se abusan de su posición dominante en el mercado. Otros son factores comunes como la estacionalidad, que afecta a determinados productos en algunas épocas del año, o los costos de almacenamiento y transporte.

Metodología del IPOD

El Índice de Precios en Origen y Destino (IPOD) comenzó a elaborarse en agosto de 2015 como una herramienta para conocer las diferencias en los precios que se pagan por algunos productos alimentarios en el campo y en el mercado de consumo.

El relevamiento para elaborar el IPOD de septiembre se realizó en la segunda quincena del mes, con una cobertura geográfica nacional.

Para obtener los precios de destino se relevaron más de 500 precios de cada producto en la Ciudad de Buenos Aires, Provincia de Buenos Aires, Corrientes, Córdoba, Entre Ríos, Santa Fe, Mendoza, Salta, San Juan y Santa Cruz.

El relevamiento se complementó, además, con un monitoreo diario de los precios online de las principales cadenas de hipermercados.

Para obtener los precios de origen se consultó telefónicamente a 10 productores de cada alimento localizados en las principales zonas productoras de cada uno de esos productos.

A través del IPOD se busca conocer la variación en el nivel de precios en dos momentos de la etapa de comercialización de un producto alimenticio. Estas etapas son:

- Precio de origen: precio que se le paga al productor.

- Precio de destino: precio del producto en góndola.

Así, la diferencia de precio origen-destino indica la cantidad de veces que aumenta el precio del producto al comercializarse en góndola.

También lea