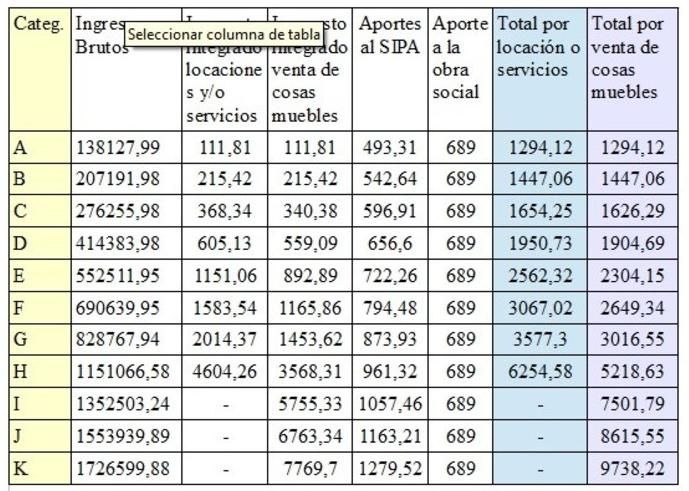

La AFIP publicó recientemente la nueva tabla. Hay un incremento del 28,48% respecto al año anterior. Hasta el 21 de enero de 2019, los monotributistas que registraron cambios en su facturación o en algún otro parámetros de encuadre deberán recategorizarse. Esta vez la comparación tendrá que hacerse con la tabla que recientemente publicó la AFIP, con los nuevos montos de facturación anual, de alquileres y con las mensualidades que deben pagarse.

La fórmula de actualización vigente para los Pequeños Contribuyentes con que se ajustaron los niveles dio como resultado el porcentaje de 28,48%. A muchos monotributistas se les está siendo difícil mantenerse dentro del Régimen debido a que el porcentaje de actualización es superado notablemente por la inflación que hubo este año y que rondará el 45%. Esto genera que muchos sean expulsados del sistema simplificado y pasen a tributar por el Régimen General, debiéndose inscribir en IVA, en el Impuesto a las Ganancias y en Autónomos.

La próxima recategorización deberá hacerse hasta el 21 de enero de 2019, teniendo en cuenta los nuevos parámetros de ingresos y de alquileres que serán incrementados en un 28,48%.

Pero además suben, en ese mismo porcentaje, las mensualidades de los componentes impositivos, previsional y de la obra social que tienen que pagarse desde febrero.

Los que no tengan cambios en sus parámetros no tendrán que cumplir con los trámites.

La cuota del componente de obra social hasta hoy poseía un mecanismo de ajuste autónomo, pero ahora también se lo incrementa un 28,48%, llegando a $ 689,10 para la afiliación individual y para cada una de las cargas de familia que adhieran.

El valor del precio unitario de venta de bienes, que permite estar dentro del Monotributo, se mantiene en $ 15.000. El componente previsional (jubilación y obra social) no tienen que ingresarlo los que sean locadores de inmuebles, los aportantes a otras cajas jubilatorias, los menores de 18 años, los jubilados hasta junio de 1994 y las sucesiones indivisas que continúen en actividad.

Facturación electrónica

La AFIP estableció el siguiente cronograma de utilización obligatoria de la Factura Electrónica o del controlador fiscal para los Monotributistas, según categoría:

* F a K: ya se emite factura electrónica

* E: el 1 de noviembre de 2018

* D: el 1 de diciembre de 2018

* C: 1 de febrero de 2019

* B: 1 de marzo de 2019

* A: 1 de abril de 2019

Por las operaciones que se realicen con consumidores finales la obligación será de aplicación a partir del 1 de abril de 2019, independientemente de la categoría que revista el sujeto adherido al Monotributo.

Los cambios anteriores

Luego de todas las modificaciones que hubo en el Régimen Simplificado en los últimos años, producidas por las leyes 27.346 y 27.430, la AFIP agrupó las reglamentaciones bajo una única Resolución (4309) para que, de esta manera, quede centralizada la información y sea más sencillo consultar todas las cuestiones que rigen en el Monotributo.

El texto abarca tanto a los Pequeños Contribuyentes; como a los que están adheridos al Régimen de Inclusión Social y Promoción del Trabajo Independiente; y también, a los que están en el Registro Nacional de Efectores de Desarrollo Local y Economía Social.

Otra ley recientemente sancionada para los productores de tabaco, caña de azúcar, yerba mate y té adheridos al Régimen Simplificado hasta la categoría “D”, les permitirá acceder a los beneficios fiscales de no pagar el componente impositivo de la mensualidad y sólo el 50% de la parte previsional en la medida que realicen exclusivamente actividades primarias siendo la actividad principal declarada ante la AFIP, alguna de esas actividades.

Otros cambios efectuados por la ley 27.430, rigen desde el mes de junio de 2018. Las modificaciones más importantes fueron:

* El precio unitario de los bienes, que permite estar en el Régimen Simplificado, pasó de $ 2.500 a $ 15.000.

* Se eliminó la cantidad mínima de empleados que exigían las últimas categorías.

* No podrán mantenerse en el Monotributo las sociedades de hecho, salvo los condominios de inmuebles.

* Habrá dos recategorizaciones anuales, en lugar de tres.

* Se permitirán las importaciones en la medida que sean insumos y no bienes de cambio.

* La sucesión indivisa no podrá continuar más allá de pasado un año del fallecimiento del causante.

* Sociedades: Las sociedades que se encontraban inscriptas en el Régimen Simplificado al 31 de mayo de 2018 tendrán la baja de oficio del citado régimen a partir del 1 de junio de 2018. Los condominos de condominios que se encontraban adheridos al Régimen Simplificado al 31 de mayo de 2018, se considerarán adheridos al régimen desde el 1 de junio de 2018, en la medida que soliciten la adhesión al mismo en cabeza de cada uno de ellos, hasta el 30 de noviembre de 2018.