La Asociación de Bancos Argentinos (ADEBA) presentó al Banco Central un informe actualizado sobre el impacto del impuesto a los Ingresos Brutos (IIBB) que aplican las distintas provincias a las entidades financieras. El relevamiento, fechado el 3 de julio de 2025, detalla cómo varía la carga impositiva según la jurisdicción, considerando aspectos como la alícuota y la base imponible.

Hasta 2003, todas las provincias calculaban el impuesto sobre el denominado «Spread», es decir, la diferencia entre el total del haber de las cuentas de resultado y los intereses pasivos, ajustados según su exigibilidad en cada período fiscal.

Sin embargo, en 2004, la Ciudad Autónoma de Buenos Aires cambió su criterio y comenzó a gravar el total del haber de las cuentas de resultado sin permitir deducciones, lo que elevó sustancialmente la carga tributaria. Con el tiempo, la mayoría de las provincias adoptaron este mismo esquema.

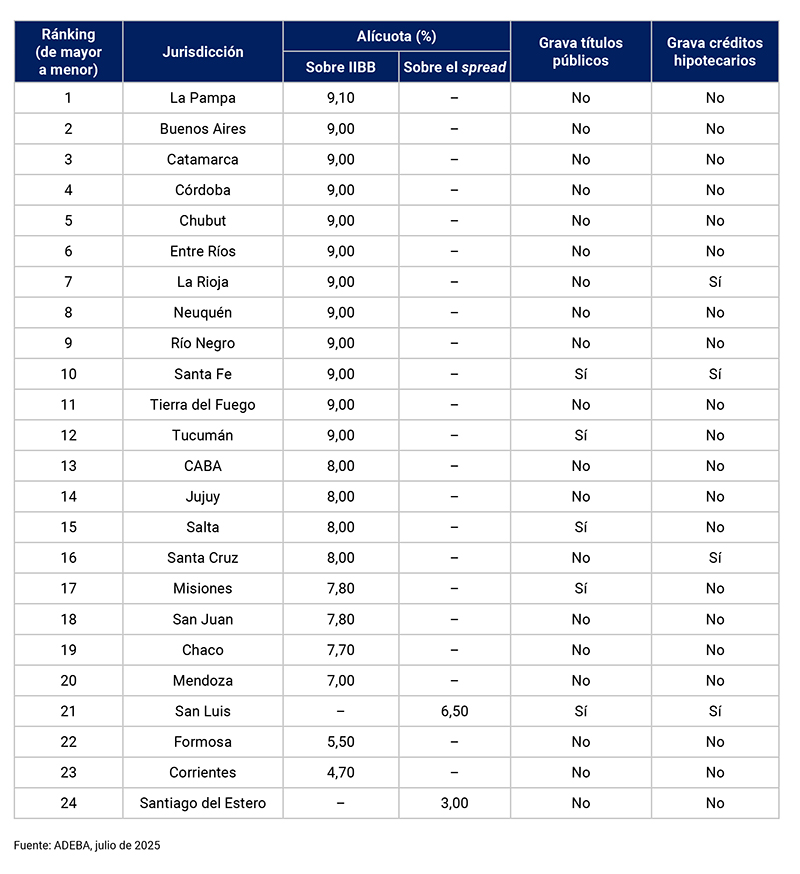

Actualmente, solo San Luis y Santiago del Estero continúan utilizando el Spread como base de cálculo, según destaca el informe de ADEBA.

El documento también señala un incremento sostenido de las alícuotas en los últimos años. Por ejemplo, en 2004, la Ciudad de Buenos Aires aplicaba una alícuota del 5%, mientras que hoy llega al 8%. En la provincia de Buenos Aires, pasó del 6% al 9%; en Córdoba, del 3,5% al 9%; y en Mendoza, del 4% al 7%.

El informe de ADEBA también aclara cuáles son las provincias que incluyen los títulos públicos y los créditos hipotecarios en la base imponible. La inclusión de estos ítems en la base imponible de IIBB que cobran las provincias, también encarece el crédito público y los préstamos a las personas para la compra de viviendas, comprometiendo el desarrollo de la economía de la Argentina.

«El IIBB es el más gravoso de todos los impuestos distorsivos que encarecen el crédito bancario. Las altas alícuotas del IIBB quitan competitividad a las empresas y reducen el ingreso disponible de las familias. Aquellas jurisdicciones con IIBB exorbitantes deberían reconsiderar sus políticas de gastos e impuestos que afectan el desarrollo del sector privado en sus territorios», consideró Javier Bolzico, presidente de ADEBA.