Son cuestiones muy diferentes. Uno afectó el bolsillo de los empleados públicos provinciales. El otro, afectó la democracia. Ambos “se recuerdan” en diciembre, y viven frescos en la memoria.

El 18 de diciembre de 1995, a pocos días de asumir Gildo Insfrán, la Legislatura local convirtió en ley el Impuesto Solidario del 5 al 15% que se descontaban de los salarios de los empleados públicos. A pesar de los reclamos para que sea devuelto “porque ya pasó la emergencia” y Formosa “vivió la década ganada”, la lucha se esfumó.

EL FRACASO DEL GOBIERNO DE DE LA RÚA

Mostrando muchas debilidades y capacidad política para gobernar, la Argentina de diciembre del 2001 fue un caos que incluyó saqueos en los supermercados, hambre y locura social. Lo más triste: hubo muertos.

El radical Fernando De La Rúa abandonó el gobierno con un helicóptero que lo alejó de la Casa Rosada, para siempre.

Fue Presidente de la Nación 2 años y 11 días, los únicos que Gildo Insfrán tuvo –hasta que llegó Macri- un mandatario nacional “de otro color político” en el sillón de Rivadavia en Balcarce 50 en sus más de dos décadas de gobernador de Formosa.

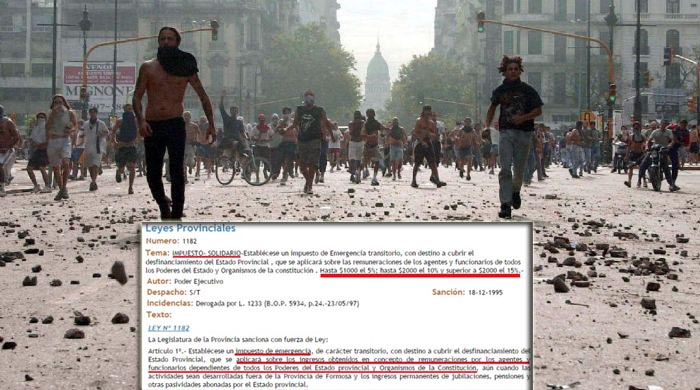

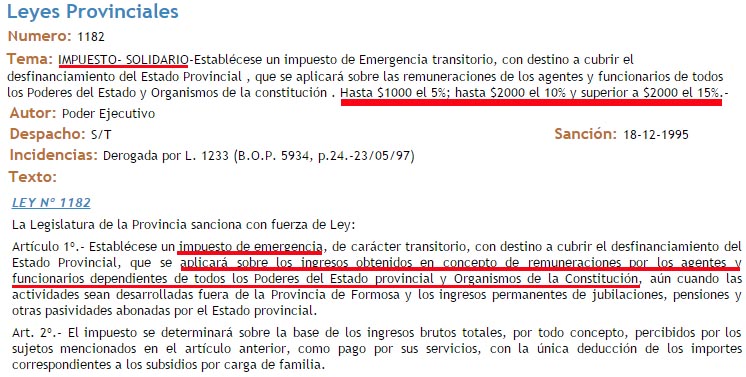

LO QUE DECÍA LA LEY DEL IMPUESTO SOLIDARIO

LEY Nº 1182

La Legislatura de la Provincia sanciona con fuerza de Ley:

Artículo 1º.- Establécese un impuesto de emergencia, de carácter transitorio, con destino a cubrir el desfinanciamiento del Estado Provincial, que se aplicará sobre los ingresos obtenidos en concepto de remuneraciones por los agentes y funcionarios dependientes de todos los Poderes del Estado provincial y Organismos de la Constitución, aún cuando las actividades sean desarrolladas fuera de la Provincia de Formosa y los ingresos permanentes de jubilaciones, pensiones y otras pasividades abonadas por el Estado provincial.

Art. 2º.- El impuesto se determinará sobre la base de los ingresos brutos totales, por todo concepto, percibidos por los sujetos mencionados en el artículo anterior, como pago por sus servicios, con la única deducción de los importes correspondientes a los subsidios por carga de familia.

Art. 3º.- Establécese un mínimo, sin capacidad de contribución solidaria de setecientos pesos ($700. Los agentes que perciben ingresos iguales o inferiores a la suma mencionada, no están obligados a abonar el impuesto generado por esta ley.

Art. 4º.- Los agentes cuyos ingresos brutos superan los setecientos pesos ($700), y hasta un límite de un mil pesos ($1.000), contribuirán solidariamente con un impuesto del cinco por ciento (5%), determinado sobre la base establecida en el artículo 2º de la presente ley. En ningún caso, para esta categoría de contribuyente, la aplicación de la presente ley podrá provocar que la diferencia entre la base imponible menos el impuesto de esta ley sea inferior a setecientos pesos ($700).

Art. 5º.- Los agentes cuyos ingresos brutos superen los un mil pesos ($1.000), y hasta un límite de dos mil pesos ($2.000), contribuirán solidariamente con un impuesto del diez por ciento (10%), determinado sobre la base del artículo 2º de la presente ley. En ningún caso, para esta categoría de contribuyente, la aplicación de la presente ley podrá provocar que la diferencia entre la base imponible menos el impuesto creado por esta ley, sea inferior a novecientos cincuenta pesos ($950).

Art. 6º.- Los agentes cuyos ingresos brutos superen los dos mil pesos ($2000), contribuirán solidariamente con un impuesto del quince por ciento (15%), determinado sobre la base del artículo 2º de la presente ley. En ningún caso, para esta categoría de contribuyente, la aplicación de la presente ley podrá provocar que la diferencia entre la base imponible menos este impuesto sea inferior a un mil ochocientos pesos ($1.800).

Art. 7º.- Se invita a los magistrados del Poder Judicial, Municipalidades y Comisiones de Fomento a adherirse a la presente ley.

Art. 8º.- Autorízase al Poder Ejecutivo provincial a liquidar, percibir y/o retener en la fuente el impuesto, en función de lo establecido precedentemente.

Art. 9º.- Se pondrá en vigencia a partir del 1º de diciembre de 1995 y por el término que establece la ley nº 1168.

Art. 10.- El impuesto creado por la presente ley no integrará los impuestos coparticipables para los municipios, fijados en la Ley nº 766.

Art. 11.- Comuníquese al Poder Ejecutivo, publíquese y archívese.

Sancionada en la sala de sesiones de la Honorable Cámara de Diputados de la provincia de Formosa, el dieciocho de diciembre de mil novecientos noventa y cinco.-

VIRGILIO LIDER MORILLA/JOSÉ MIGUEL ÁNGEL MAYANS

Secretario Legislativo/Presidente Provisional