Por el momento no se informó que el Banco Nación y/o Formosa se adhieran a esta línea de créditos anunciados por el gobierno nacional.

DETALLES DE LA LETRA CHICA

El prerrequisito para que un crédito hipotecario ajustable por inflación que acaba de anunciar el Banco Central sea realmente atractivo para las familias argentinas es que el aumento de los precios al consumo descienda a menos de 10% al año, muy lejos de las estimaciones actuales del 25% que se fijó para el corriente año, y ni que hablar respecto de las proyecciones del consenso de los economistas que la ubican hoy por arriba de 32 por ciento.

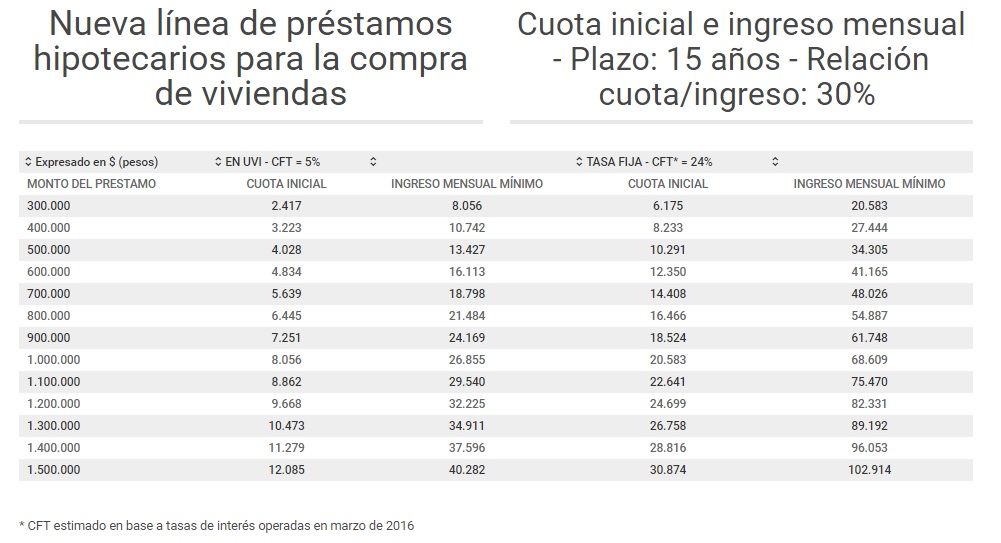

De lo contrario, de una cuota inicial que para el caso de un crédito de $1.000.000, equivalente a poco más de USD 65.000, con tasa fija de 5% anual y un plazo de 15 años, parte de $8.056, la siguiente ya salta a más de $8.300 y la siguiente a $8.650, mientras los ingresos del hogar no ofrecen un sendero de aumento similar y menos aún el del valor de las viviendas.

De ahí que rápidamente surge el temor a reeditar la fallida experiencia de la Circular 1050 del Banco Central, de enero de 1980, porque el valor de las cuotas subía camino al cielo y el de los salarios reales y más aún el de las viviendas bajaban sustancialmente, al extremo de que después de dos, tres o cuatro años de pagar el crédito muchos deudores se encontraban con la sorpresa de que si vendían su vivienda, no les alcanzaba el valor para cancelar el préstamo.

LA CLAVE ES QUE LA INFLACIÓN SE REDUZCA A MENOS DEL 10% ANUAL

Hoy el escenario no se proyecta similar, pero nadie puede asegurar que, en una economía que se espera tienda a normalizarse, el valor del metro cuadrado de construcción, como el de las viviendas, no tienda a disminuir, porque se parte de un valor históricamente alto.

Por otra parte, pese a la alta inflación, los salarios suben por escalones cada cuatro o seis meses, aunque no son pocos los que se incrementan una vez al año, mientras que la cuota del crédito hipotecario subirá todos los meses, con un rezago de dos meses; esto es, hoy se actualizaría por la inflación de febrero y ya hay una alta convicción de cuánto fue la suba promedio de precios en marzo y la proyectada para abril.

TEMORES DE QUE SE REPITA LA CRISIS DE LA CIRCULAR 1050 DE LOS 80

Por el contrario, el momento actual luce atractivo para comenzar a ahorrar en pesos en los bancos con cláusula ajustable por inflación, a través de Unidades de Vivienda que reglamentará el Banco Central, porque arranca con una tasa inicial asegurada para los primeros dos meses de más de 3% por mes, que fue la inflación de febrero, y algo más se estima para marzo y en particular abril, aunque dependerá del índice que Economía elija para actualizar el CER, la inflación de San Luis que ahora es menor, o el de la Ciudad, que es mayor,

Objetivo de las entidades que deberá esperar tiempo para madurar

Sin duda que un crédito que promete una tasa real de interés de 4% a 7% anual según la entidad, sobre un monto que se actualizará todos los meses, frente a una nominal de 24% anual de costo financiero total que actualmente ofrecen los bancos, posibilita ampliar singularmente el universo de familias que podrán acceder a esas nuevas líneas.

Un ejercicio del Banco Central para un plazo de 15 años y una tasa de interés fija de 5% para un préstamo ajustable por la inflación (CER) de $1.000.000 determina una cuota inicial de $8.056 y exige demostrar un ingreso habitual del grupo familiar mínimo de $26.865; mientras que por un préstamo similar a tasa fija de 24% anual de costo financiero total la cuota fija resultante inicial es de $20.583 y el ingreso piso exigido es de 68.609 pesos.

EL CRÉDITO AJUSTABLE POR INFLACIÓN ES MÁS ATRACTIVO QUE A TASA FIJA, PERO NO ES SUFICIENTE

Estos últimos valores resultaron inaccesibles para la mayor parte de la población, y determinaron que el crédito hipotecario se achicara a menos del 1% del PBI, cuando en Chile representa casi el 18% del PBI.

Desde que asumieron los presidentes de los grandes bancos oficiales –Nación, Carlos Melconián, y Provincia, Juan Curutchet se plantearon como principal objetivo reimpulsar el crédito hipotecario, de modo de contribuir a paliar el alto déficit habitacional.

El Banco Ciudad, que preside Javier Ortiz Batalla, fue la excepción, porque ya cuenta desde 2013 con la línea Mi Casa BA, que ajusta por la variación del valor de la canasta básica de consumo de una familia tipo del distrito, pero sólo fueron 50 créditos por un total de 50 millones de pesos, a través de un fondeo del Instituto de la Vivienda de la Ciudad.

Pero ahora, Ortiz Batalla destacó desde su participación en la Asamblea del BID que «festeja la iniciativa impulsada por el presidente del Banco Central, Federico Sturzenegger, porque esta línea era esperada por el Banco, habida cuenta de que permitirá dar un real impulso a un instrumento muy necesitado por el mercado».